互联网消费金融业务全流程深度解析

随着科技的飞速发展与消费需求的不断升级,互联网消费金融作为一种融合了金融科技与消费场景的新型业务模式,已深度融入人们的日常生活。其业务流程环环相扣,构成了一个完整、高效且风险可控的生态系统。以下是对互联网消费金融业务全流程的详细分享。

一、前端获客与场景入口

业务流程始于精准的获客与场景嵌入。互联网消费金融公司通常通过与电商平台、线上服务提供商(如旅游、教育、医美平台)及线下商户合作,将金融产品无缝对接至具体的消费场景中。借助大数据分析用户画像,进行个性化推荐和精准营销,在用户产生消费需求时,提供“先享后付”或分期付款等金融解决方案,实现流量的高效转化。

二、用户申请与在线授信

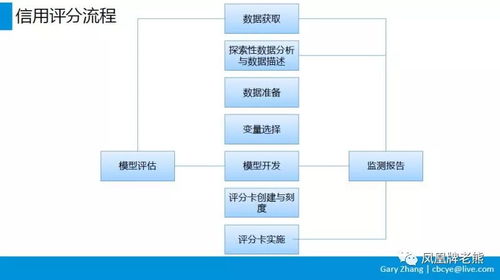

当用户选择金融服务后,便进入在线申请环节。用户通过APP、H5页面或合作方渠道提交基本个人信息。后台风控系统随即启动,这是一个核心环节。系统通过接入多方数据源(如征信机构、运营商、社保公积金等),运用机器学习、规则引擎等模型,对申请人进行多维度实时信用评估。整个过程力求自动化、智能化,在极短时间内完成反欺诈识别和信用评分,并输出初步授信额度与利率定价,实现“秒级审批”。

三、签约放款与资金支付

用户接受授信结果后,进入线上电子签约流程,通过数字签名等方式确认贷款合同,确保法律效力。签约完成后,资金通常由合作金融机构(如银行、信托)或平台自有资金提供,通过支付通道即时划拨至消费商户账户,或直接发放至用户指定账户用于特定场景消费。此环节强调支付的安全性与效率,保障交易即时结算。

四、贷后管理与风险监控

放款完成后,业务重点转向贷后管理。系统对借款账户进行持续监控,利用行为数据预测还款可能性。通过APP推送、短信、智能客服等方式提醒用户还款。建立分级预警机制,对逾期账户采取差异化的催收策略,从智能语音提醒到人工介入,乃至委外催收或法律诉讼,形成完整的催收管理体系。资产证券化(ABS)也是盘活资产、管理流动性风险的重要工具。

五、数据闭环与模型迭代

贯穿整个流程的是数据的流动与价值的挖掘。从贷前的反欺诈、信用评估,到贷中的交易监控,再到贷后的还款表现,所有的用户行为数据都被收集反馈至数据中台。这些真实的表现数据不断“训练”和优化各类风控模型与营销模型,形成一个自我强化、持续迭代的数据闭环,驱动业务决策更加精准,风控能力持续进化。

六、合规运营与消费者权益保护

合规是互联网消费金融业务的生存基石。全流程必须严格遵守国家关于金融业务、数据安全、个人信息保护(如《个人信息保护法》)等方面的法律法规。这包括但不限于:清晰、透明地披露费用与利率(严格遵守利率上限要求)、保障用户数据安全、建立有效的客诉处理机制、开展适当的投资者教育与消费者保护工作。合规能力已深度融入产品设计、营销、风控等各个环节,成为核心竞争力之一。

****

互联网消费金融的业务流程,本质上是一个以技术为驱动、以数据为燃料、以风控为核心、以场景为依托的价值创造链条。它提升了金融服务的可得性与便利性,同时也对机构的科技能力、数据治理能力和合规管理能力提出了极高要求。随着监管体系的不断完善和技术的持续进步,该业务的全流程将朝着更加智能化、精细化、合规化的方向纵深发展。

如若转载,请注明出处:http://www.qiankeqiyuan.com/product/70.html

更新时间:2026-05-28 08:02:07